火災保険を利用して屋根塗装/外壁塗装をお得に!

マイホームを購入した際に火災保険や地震保険などに加入した方は多いのではないでしょうか?今回は保険を活用し屋根塗装/外壁塗装の行えるケースをいくつかご紹介します。本記事を読むことで塗装工事をお得に行えるかもしれませんので是非ご一読ください。

目次

①火災保険の種類

戸建て住宅において加入している火災保険は大きく4つに分けて、「住宅火災保険」 「住宅総合保険」 「オールリスクタイプ」 「特約火災保険」に分けられます。まず始めにそれぞれの保険がどのような特徴があるのか確認してみましょう。

・住宅火災保険

→一般的に加入しておられる方の大半が住宅火災保険になります。補償内容としては、火災、落雷、破損、爆発、風災、雹(ひょう)雪災です。適応例としましては、落雷や台風による外壁の損傷などが挙げられます。水害や水漏れ、持ち出し家財の損傷など自発的な破損や損傷は対象外になるケースが多い為、注意が必要です。

・住宅総合保険

→住宅火災保険と比較しますと補償範囲が広いことが特徴で、1ランク上の補償お考え下さい。

住宅火災保険で補償されている内容に加え、水害による被害や人為的に発生した水漏れ、自動車等の衝突による外壁の破損や泥棒の侵入による壁の破損も適応になるケースがあります。

・オールリスクタイプ

→住宅総合保険と比較してさらに補償範囲が広い火災保険となっております。補償会社によって内容は変わってきますが、実際の損害額の全てが補償されるようなケースもございます。

・特約火災保険

→住宅ローンを利用して家を購入した場合、加入義務のある火災保険です。補償の範囲は狭いものとなっております。

以上が火災保険の種類となっております。住宅火災保険と特約火災保険に加入されている方が最も多いかと思います。これを機に加入されている火災保険を確認してみてはいかがでしょうか?

②火災保険適応の対象となる風災/水害とは?

・火災保険適応の対象となる風災

→台風や竜巻による屋根材の破損、ものが飛んできて外壁が破損した、このような被害を風災と呼びます。「最大瞬間風速20m/秒以上」の強風による被害が風災の定義となっており、雹災と雪災も含まれます。また、損害額が20万円以上の被害が適応になります。

台風により屋根材や外壁材が破損した、強風によりものが飛んできて屋根材や外壁材が破損した、雹(ひょう)により屋根材や雨樋が破損した、雪による被害が適応になるケースが多いです。

もちろん経年劣化による破損や色あせは適応外になりますのでご注意ください。

・火災保険適応の対象となる水害

→洪水、高潮、土砂崩れなどによる自然災害による損害を水害と呼びます。自然災害により家屋が流されてしまった場合や床下浸水が発生した場合に火災保険の適応となります。雨漏りや水漏れは水害には該当にはなりません。また、住宅火災保険では水害は補償対象外となっておりますので注意が必要です。

水害の定義は各保険会社によって違いがありますが、一般的には建物又は家財それぞれの時価30%以上の損害、床上浸水または地盤面から45cmを超える浸水による損害となっております。台風により川が氾濫し50cm以上の床下浸水が発生したため外壁の張り替えが必要になるなど、このようなケースが保険適応になる可能性が高いです。

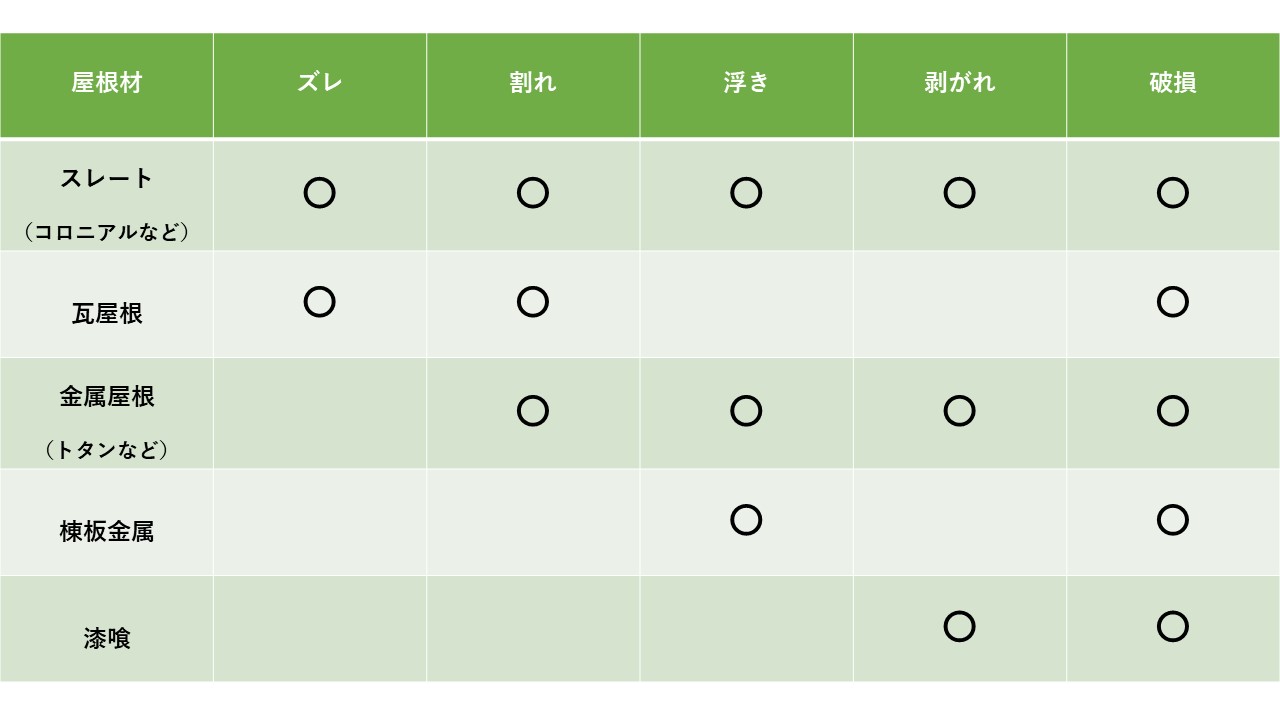

③屋根材のおける火災保険適応になりやすい症状

下記表は屋根材における火災保険の適応になりやすい症状をまとめたものです。

表にある症状は経年劣化によっても起こりえる症状です。当然ですが経年劣化による破損ですと火災保険の適応外になります。これを機に、ご自宅の屋根の状況を確認してみてはいかがでしょうか?

屋根塗装、屋根補修では災害による破損や劣化と診断されれば火災保険を利用することが出来ます。ご自身で経年劣化なのか災害による破損か判断が難しいようでしたら塗装業者のスタッフに相談してみてはいかがでしょうか?

④火災保険を利用するときの注意点

ご自身の加入されている火災保険の補償内容の確認から必要書類の準備など、注意しないといけないことは多くありますが、ここでは最低限中止しなければならない3つのことをご紹介します。

1.工事費用が免責額を下回っていないこと!

→保険金が支払われません。例えば工事費用が30万円に対して保険金が40万円。このように工事費用よりも保険金が多くなっている場合は保険金が支払われず全額を負担しなければならないので要注意です。必ず工事費用と免責額を確認するようにしましょう。

2.被害発生から3年以内に申請するようにしましょう!

→保険金は災害発生後3年以内であれば後からでも請求することが出来ます。3年という期限は保険法95条によって定められているもので、どの会社の保険商品でも変わりません。しかし、3年という期限があるものの被害発生より時間が経過してしまいますと適応外になる可能性がどんどん上がっていきますので、被害が発生したら放置せずにすぐに保険会社に問い合わせて申請するようにしましょう。被害より時間が経過してしまいますと、経年劣化による破損と判断されてしまうケースもありますので注意が必要です。

3.火災保険を悪用する業者に注意しましょう!

残念なことに塗装業界には悪徳業者が多数いることも事実です。免責金額を下回らないために必要のない工事を行ったり、保険会社に虚偽の報告をするよう指示されたり。このようなケースはまず悪徳業者だと判断してください。すぐに別の塗装業者を探すようにしましょう。保険会社に虚偽の報告をしますと施主の方まで加害者になってしまう可能性があります。また「火災保険を利用して外壁塗装を無料に」「屋根のリフォームを火災保険を使って無料に」など、無料を強調して塗装工事を進めてくる業者にも注意しましょう。先述にもありますが免責金額の関係上無料にはなりませんし、悪徳業者である可能性が高いです。

以上が注意すべき3つの点です。この3点だけ理解しておけば火災保険の申請で失敗したり悪徳業者に騙されることもないでしょう。注意点をしっかり理解し上手に火災保険を利用しましょう。

⑤火災保険を利用する流れ/必要書類について

最後に火災保険を利用する流れを簡単に解説していきます。保険会社によって多少の違いはありますが基本的な流れを下記に記載しますので参考にしてみてください。また、ご自身で破損状況や損傷個所を全てチェックすることは難しいと思いますので施工を依頼する塗装業者と一緒に確認することをおススメします。

・火災保険を利用する流れ

1.塗装会社に連絡、調査依頼

2.塗装会社による破損個所や被害個所の確認 ※施主様も共に確認するようにしましょう

3.見積書、調査報告書などの必要書類を保険会社に送付

4.加入保険会社への事故報告の連絡

5.保険請求書を加入保険会社に提出

6.加入保険会社の鑑定人による被害個所の調査

7.鑑定人による被害額の確定後、保険金の決定

8.保険金の支払い

9.塗装業者による破損個所の施工

・必要書類のについて

1.保険金の請求書

2.事故報告書

3.修理した箇所の工事見積書

事故報告書については災害の起きた日時や症状、保険証書番号など事細かに記載する必要があります。加入保険会社の担当者と塗装業者の双方に相談しながら記入するようにしましょう。

⑥まとめ

今回は火災保険について詳しく解説しましたがいかがでしたでしょうか?マイホーム購入時に火災保険に加入したきり全く保険内容を把握されていない方がほとんどなのではないでしょうか?これを機に今一度ご自身が加入しておられる火災保険の補償内容を確認してみてはいかがでしょうか?今後起こるかもしれないリフォームの費用を火災保険の補償内容を理解しているだけで大幅に減額することが出来るかもしれません。

「備えあれば患いなし」身に染みる言葉ですね!

ここまで読んでいただきありがとうございました。